In diesem Artikel erklären wir verschiedene Wege, wie Sie VAT/Mehrwertsteuer für Kunden berechnen können und wie diese kalkuliert werden.

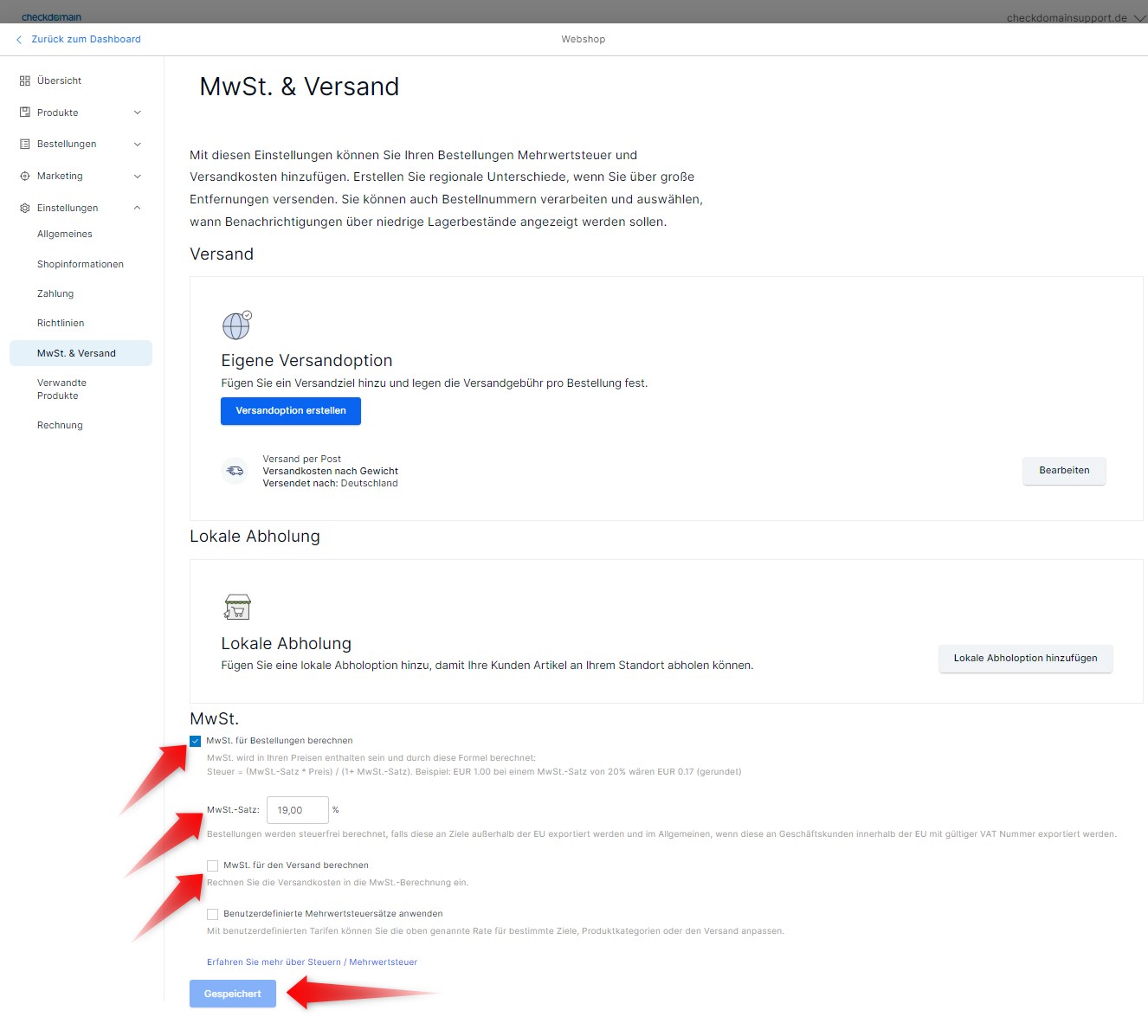

Zu Beginn setzen Sie den Standard-Mehrwertsteuersatz als Prozentangabe fest, welche Sie für alle Bestellungen berechnen, solange keine benutzerdefinierte Spezifizierung vorliegt.

Darauf folgend können Sie die MwSt. Sätze für ausgewählte Produkte und Liefergebiete einstellen. Dies ist vor allem nützlich, wenn Sie die Option auswählen in verschiedene Länder mit unterschiedlichen Steuerregeln zu liefern.

Sie können auch wählen, ob Sie die Mehrwertsteuer auf Ihre Versandkosten aufschlagen möchten, entweder den Standardsatz oder einen spezifischen Satz, je nach Liefergebiet.

Hinweis: Ein benutzerdefinierter Mehrwertsteuersatz hat immer Vorrang vor dem Standardsatz. Wenn kein benutzerdefinierter Steuersatz verfügbar ist, greift der Webshop automatisch auf den Bestimmungsortsatz zurück und wenn dieser nicht verfügbar ist, dann auf den Standardsatz.

Wenn möglich, halten Sie sich an den Standard-Mehrwertsteuersatz für Ihren Webshop. Dies ist die einfachste Option. Wenn Sie benutzerdefinierte Sätze einstellen wird immer auf die Standardrate für alle anderen Produkte ohne benutzerdefinierte Rate zurückgegriffen.

Hinweis: Der Standard-Mehrwertsteuersatz wird nur für Bestellungen berechnet, die versendet werden:In allen anderen Situationen wird keine Mehrwertsteuer berechnet, es sei denn, Sie haben einen benutzerdefinierten Tarif eingerichtet.

- Im selbigen Land oder in den Bundesstaat (U.S.).

- Innerhalb der EU/EFTA an einen Privatkunden

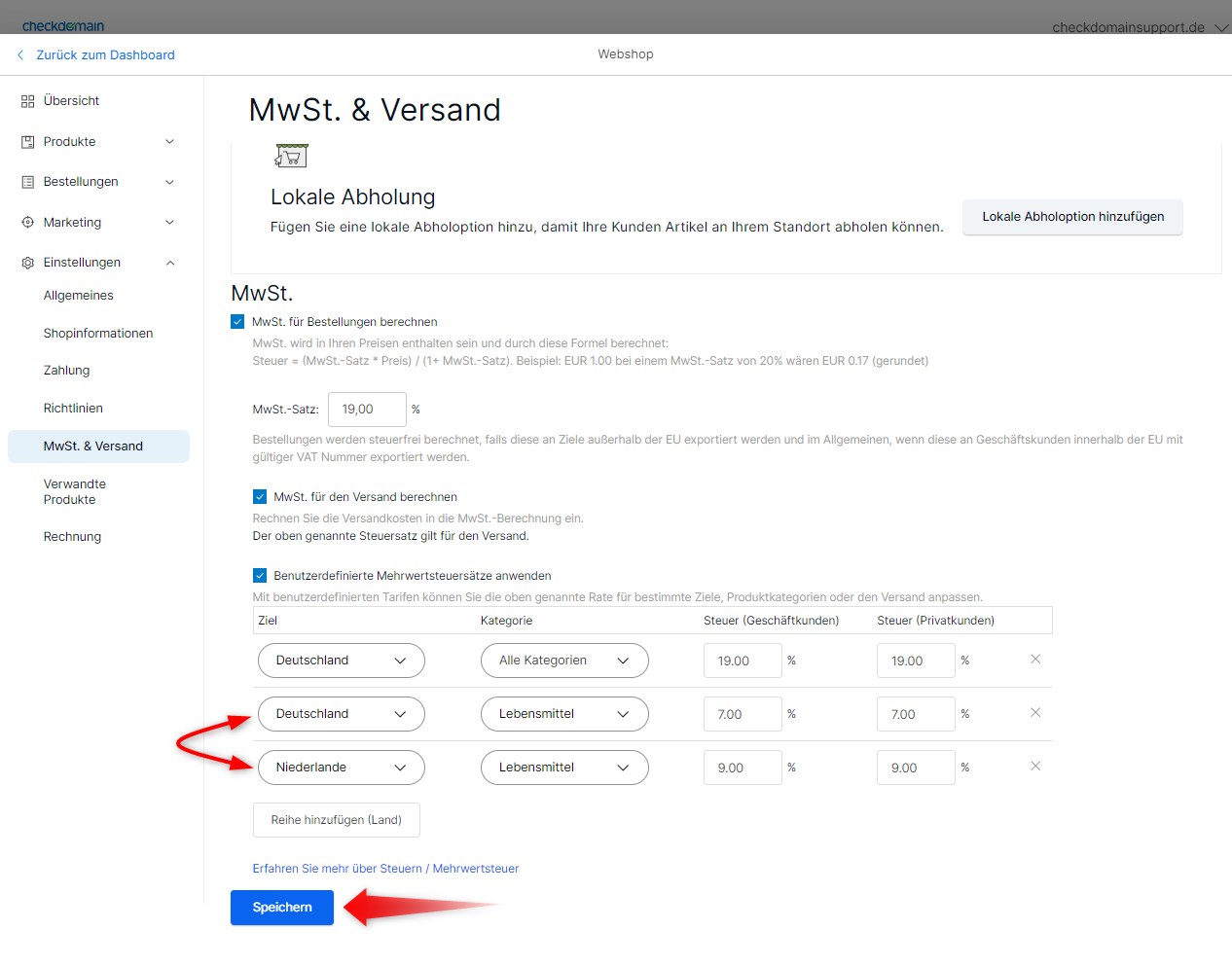

Nicht für alle Produkte gilt derselbe Mehrwertsteuersatz; in vielen Ländern gilt zum Beispiel für gedruckte Bücher oder Lebensmittel ein ermäßigter Satz. Durch Hinzufügen einer benutzerdefinierten Mehrwertsteuer können Sie einen spezifischen Satz für eine Produktkategorie und einen Bestimmungsort hinzufügen. Der benutzerdefinierte Satz hat Vorrang vor dem Standard-Mehrwertsteuersatz.

Hinweis: Wenn ein Produkt zu zwei Kategorien gehört, die jeweils einen eigenen Tarif haben, gilt der höchste Tarif.

Die MwSt. ist im Preis, welchen Sie für Ihre Produkte hinterlegt haben inbegriffen. Dabei handelt es sich auch um den Preis, der für Ihre Kunden im Webshop sichtbar ist. Auf diese Weise werden Ihre Kunden nicht durch "versteckte Kosten" im Warenkorb überrascht.

Beispiel:

Der Preis für ein Produkt beträgt 24,00 EUR inklusive 20% Mehrwertsteuer. Der Preis ohne Mehrwertsteuer ist 24,00 / 1,2 = 20,00 EUR. Ihr Kunde zahlt 4,00 EUR an Mehrwertsteuer. Die Versandkosten werden bei der Berechnung der Mehrwertsteuer nicht berücksichtigt.

Mehrwertsteuer auf den Versand

Sie können wählen, ob die Mehrwertsteuer auf die Versandkosten berechnet werden soll. Dann werden die Versandkosten in den Gesamtpreis einbezogen, auf den die Mehrwertsteuer berechnet wird.

Beispiel:

Der Preis eines Produkts beträgt 24,00 EUR und die Versandkosten betragen 6,00 EUR. Zusammengerechnet sind das 30,00 EUR, inklusive 20% Mehrwertsteuer. Der Preis ohne Mehrwertsteuer beträgt 30,00 / 1,2 = 25,00. Ihr Kunde zahlt 5,00 EUR an Mehrwertsteuer.

Benutzerdefinierte Mehrwertsteuersätze

Sie können benutzerdefinierte Mehrwertsteuersätze berechnen, z.B. für Produkte, die einen reduzierten Mehrwertsteuersatz haben. Auf diese Weise können Sie einen anderen Mehrwertsteuersatz für bestimmte Produktkategorien festlegen. Sie können auch einen anderen Satz speziell für den Versand festlegen.

Beispiel:

Ein Kunde bestellt ein Buch für 22,00 EUR, einschließlich 10% MwSt., und eine Tasche für 12,00 EUR, einschließlich 20% MwSt. Die Versandkosten betragen 6,00 EUR, einschließlich 20% MwSt. Der Gesamtpreis ohne Mehrwertsteuer beträgt dann 35,00 EUR; 22,00 / 1,1 = 20,00 EUR für das Buch und 18,00 / 1,2 = 15,00 EUR für die Tasche und den Versand. Ihr Kunde zahlt 5,00 EUR an Mehrwertsteuer.

Private vs. geschäftliche Steuersätze

VAT/MwSt. im Preis inkludiert

Wenn Sie verschiedene VAT Raten für Privat- und Geschäftskunden eingestellt haben, wird der Preis exklusive VAT abgeleitet von dem Preis, den Sie im Webshop Administrationsbereich eingestellt haben abzüglich dem Anteil VAT für Privatkunden.

Beispiel:

Wenn der Preis eines Produkts 24,00 EUR beträgt und die private Mehrwertsteuer 20% beträgt, dann ist der Preis ohne Mehrwertsteuer 24,00 / 1,2 = 20,00 EUR. Wenn Sie die geschäftliche Mehrwertsteuer auf 10 % festlegen, bedeutet dies, dass der Preis für Geschäftskunden in Ihrem Online-Shop 20,00 x 1,1 = 22,00 EUR beträgt.

Wenn Sie jedoch die Mehrwertsteuer für Unternehmen auf 25 % festlegen, bedeutet dies, dass der Preis für Geschäftskunden in Ihrem Webshop 20,00 x 1,25 = 25,00 EUR beträgt.

Mehrwertsteuer exklusive des Gesamtpreis

Wenn Sie verschiedene Mehrwertsteuersätze für Privat- und Geschäftskunden haben, dann ist der Preis exklusive MwSt., derjenige der im Produkt hinterlegt werden müsste.

Beispiel:

Wenn der Preis für ein Produkt 24,00 EUR beträgt, dann ist das der Preis ohne Mehrwertsteuer. Wenn Sie die private Mehrwertsteuer auf 20 % und die geschäftliche Mehrwertsteuer auf 10 % festlegen, bedeutet dies, dass der Preis für Privatkunden in Ihrem Webshop 24,00 x 1,2 = 28,80 EUR und für Geschäftskunden 24,00 x 1,1 = 26,40 EUR beträgt.